Warten auf goldene Zeiten

5. Juli 2018

Gold ist auf ein Sechs-Monats-Tief gefallen. Das gelbe Metall konnte damit nicht von den zunehmenden politischen Unsicherheiten profitieren. Nach Gründen wird gesucht.

Es gibt viele Wege, das Leistungsbilanzdefizit eines Landes zu verringern. Ein Weg ist, die Wettbewerbsfähigkeit der Wirtschaft zu erhöhen, ein anderer Weg ist, die inländischen Ausgaben des Staates oder der Privathaushalte zu reduzieren. Die US-Regierung wählt derzeit einen Weg, der an die 30er Jahre erinnert. In der Weltwirtschaftskrise, die von 1929 bis 1933 andauerte, setzten die Länder auf Zölle und Handelsbeschränkungen. Durch die Abschottung gegen ausländische Konkurrenz wollten sie ihre heimische Wirtschaft schützen und das Wachstum stärken. Die Folge war jedoch ein Rückgang des globalen Handels, was die Unternehmen belastete und den wirtschaftlichen Einbruch weltweit verschlimmerte.

Protektionismus belastet Gold

Aufgrund der deflationären Auswirkungen der protektionistischen Handelspolitik zählte Gold damals nicht zu den Gewinnern. Auch heute könnten die Handelsbeschränkungen, die die US-Regierung ins Auge fasst und die zu Vergeltungsmaßnahmen führen dürfte, die Weltwirtschaft belasten und deflationäre Folgen nach sich ziehen, was Gold eher bremst. Dem steht jedoch – anders als in den 30er Jahren – eine lockere Goldpolitik der Notenbanken gegenüber, was für Gold spricht. Die Federal Reserve, die Europäischen Zentralbank, die Bank of England und die Bank of Japan erhöhten ihr Angebot an Notenbankgeld (Geldbasis) enorm.

Die Notenbanken haben damit die Basis für einen Anstieg der Inflation geschaffen. Die Inflation kommt allerdings nicht in Schwung. Das Geldangebot der Notenbanken findet seit der Finanz- und Wirtschaftskrise, also seit 2009, nicht den Weg in die Realwirtschaft. Das Geldangebot der Zentralbanken wird nicht von den Geschäftsbanken zur Kreditvergabe im größeren Stil genutzt, die Schöpfung von Geld über Kredit findet in der Realwirtschaft nur in einem moderaten Maß statt. Die breite Geldmenge steigt damit seit neun Jahren gering an.

Notenbanken in der Zwickmühle

Der wesentliche Grund dafür sind die schwachen Wachstums- und Inflationserwartungen. Die weltweit hohen Schuldenniveaus und die demographische Entwicklung in vielen Ländern werden von den Wirtschaftsteilnehmern als Bremsfaktoren für die weitere Wirtschaftsentwicklung gesehen. Und das engt wiederum den geldpolitischen Spielraum der Notenbanken ein. Zinssteigerungen führen bei dem enormen Schuldenberg zu einem kräftigen Anstieg des Schuldendienstes, was wiederum die Krisengefahr deutlich erhöht. Entsprechend vorsichtig agieren die Notenbanken.

Andererseits sorgten die Notenbanken mit ihrer ultralockeren Geldpolitik für einen mittlerweile neun Jahre andauernden Aufschwung der Weltwirtschaft. Die Kombination aus niedrigen Zinsen und einer Ausdehnung der Geldbasis führten zu einem Anstieg der weltweiten Produktion, der Beschäftigung sowie der Anleihe-, Aktien- und Immobilienmärkte. Die Arbeitslosenquoten gingen seither deutlich zurück. In den USA ist mittlerweile die Vollbeschäftigung erreicht. Damit ist allerdings auch die Gefahr einer Lohn-Preis-Spiral deutlich angestiegen.

Die Notenbanken könnten damit in den kommenden Jahren vor einem Dilemma stehen. Kommt die Lohn-Preis-Spirale in Gang und steigt die Inflation, müssen sie ihre Geldpolitik deutlich verschärften. Aufgrund der hohen Schulden, die die Staaten, die privaten Haushalte und Unternehmen in den letzten Jahrzehnten in Relation zum Weltsozialprodukt aufgehäuft haben, steigen dann allerdings die Zinszahlungen deutlich an. Das bremst wiederum die Weltwirtschaft.

Eine Drehung zu viel an der geldpolitischen Schraube könnte sogar zu einem weltweiten Konjunktureinbruch führen. Es könnte zum erneuten Ausbruch einer Finanzkrise kommen. Dies lässt vermuten, dass die Notenbanken im kommenden Jahrzehnt nur sehr eingeschränkt die Zinsen erhöhen und die Zentralbankgeldmenge abschmelzen können und damit Inflation eher tolerieren müssen. Gold dürfte in einem solchen Umfeld längerfristig an Glanz gewinnen.

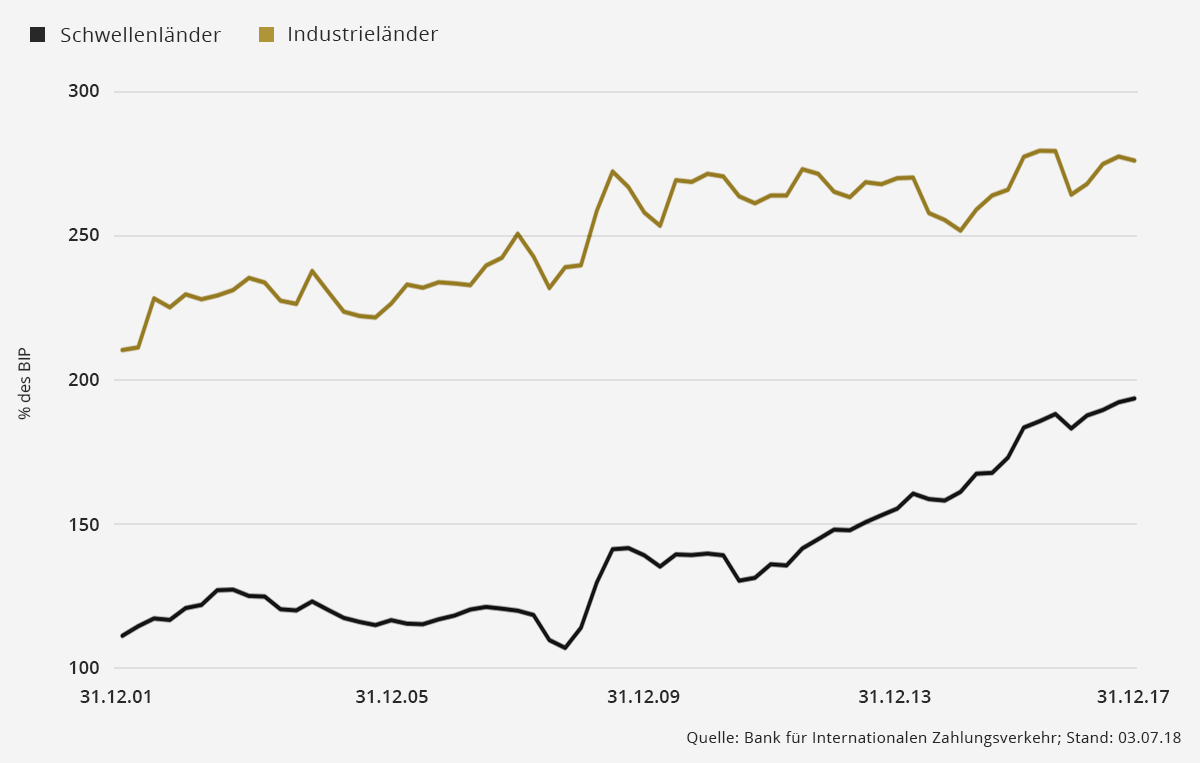

Anstieg der Schulden in den Industrie- und Schwellenländern

Wachsende Schuldenberge

In den Industrieländern sind die Schulden der privaten Haushalte, Unternehmen und Staaten in Relation zum Bruttoinlandsprodukt seit 2001 stetig gestiegen. In den Schwellenländern ist seit 2008 ein kräftiger Anstieg dieser Schuldenquote zu beobachten.

Starker US-Dollar – schwaches Gold

Kurzfristig, also in diesem Jahr, könnte Gold noch weiter zur Schwäche neigen. Der maßgebliche Einflussfaktor für den Goldpreis ist derzeit der Wechselkurs des US-Dollars zum Euro und anderen Währungen. Gewinnt der US-Dollar beispielsweise gegenüber dem Euro an Wert (fallender Wechselkurs), neigte auch das Gold zur Schwäche.

Der Blick auf die wirtschaftlichen Unterschiede zwischen den USA, der Eurozone und Japan lässt vermuten, dass die Dollar-Stärke noch weiter anhält. Die USA führen in den Industrieländern seit 2009 den Aufschwung an. Die Inflationsgefahr ist damit in den USA am höchsten. Die US-Notenbank hat entsprechend seit Ende 2015 in mehreren Schritten die Leitzinsen erhöht. Die EZB und die Bank of Japan weiten dagegen mit Anleihekäufen ihre Geldbasis weiter aus. Leitzinserhöhungen sind noch nicht in Sicht. Dies könnte den US-Dollar weiter stärken und das Gold noch in den kommenden Monaten belasten.

Allerdings dürfte sich der US-Leitzins mit den nächsten zwei in diesem Jahr erwarteten Zinsschritten dem neutralen Niveau annähern – also einem Niveau, bei dem von der Geldpolitik weder expansive noch restriktive Impulse für die Wirtschaft ausgehen. Die Fed dürfte dann den Leitzinserhöhungszyklus stoppen. Die EZB dürfte dagegen bald einen Schwenk von der ultralockeren zur lockeren Geldpolitik vornehmen. Die US-Dollar-Stärke sollte damit enden und das Gold könnte dann wieder Fahrt in Richtung 1500 US-Dollar pro Feinunze aufnehmen.

Der Einfluss des Wechselkurses EUR/USD auf den Goldpreis

Positiv korreliert

Steigt der US-Dollar gegenüber dem Euro (fallender Wechselkurs), fällt das Gold. Die positive Zinsdifferenz zwischen den USA und der Eurozone sorgte für eine Dollarstärke, der Sieg der eurokritischen Parteien in Italien für eine Euroschwäche. Das bringt derzeit den Goldpreis in US-Dollar unter Druck.

MEHR ZU GOLD & AURIMENTUM

Gold sparen: für die großen Träume von morgen

Spielzeug, Bücher, Kleidung – all das begleitet Kinder und Enkelkinder für eine gewisse Zeit. Dann stellt stellt sich die Frage: Was können wir ihnen geben, das sie wirklich durchs Leben begleitet?

Goldpreis: Zinssorgen wiegen stärker als Inflationsgefahr

Im Gegensatz zum turbulenten März wies der Goldpreis für den Monat April ein deutlich moderateres Minus von etwas mehr als zwei Prozent aus.

Geld für Kinder anlegen – so holt man am meisten raus

Ob Eltern, Großeltern oder Paten – wer früh beginnt, kann langfristig Vermögen für Kinder aufbauen. Ein Goldsparplan bietet eine Möglichkeit, regelmäßig und planbar für Kinder vorzusorgen.

FOLGEN SIE AURIMENTUM