Goldige Aussichten

16. Dezember 2019

Die Geldpolitik der wichtigsten Zentralbanken dürfte 2020 ultra-expansiv bleiben, womit auch die Anleiherenditen im Keller bleiben werden. Der Zins-Nachteil von Gold wird somit weiterhin neutralisiert.

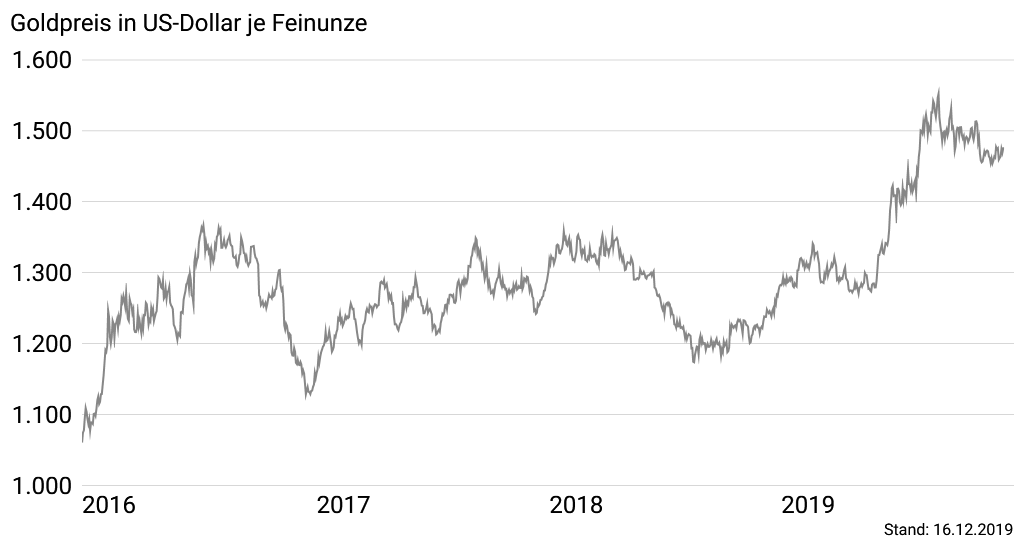

Das Jahr 2019 neigt sich dem Ende entgegen – für Goldanleger wird es als ein sehr gutes in die Statistiken eingehen. Mit einem Zuwachs von aktuell 15 Prozent seit Jahresanfang (Stand: 16. Dezember) steuert der Goldpreis aller Voraussicht nach auf sein bestes Jahr seit 2010 zu. Besonders in den Sommermonaten Juni bis August kletterte der Goldpreis kräftig nach oben – bei 1.557 US-Dollar erreichte er immerhin ein Sechseinhalb-Jahres-Hoch. Der Goldpreis trotzte in dieser Zeit sogar dem zur Stärke tendierenden US-Dollar. In vielen Währungen kletterte Gold daher sogar auf neue Bestmarken. Auch in Euro erreichte der Goldpreis am 3. September bei 1.412 Euro ein neues Rekordhoch.

Bei vielen Zentralbanken stand für 2019 eigentlich eine Normalisierung der Geldpolitik auf der Agenda. Doch zahlreiche Brandherde, wie beispielsweise der Handelsstreit zwischen den USA und China oder das Brexit-Theater, machten den Plänen einen Strich durch die Rechnung. Das Vorhaben der US-Notenbank Fed, die Zinsen wieder auf ein neutrales Niveau anzuheben und die seit der Finanzkrise vor elf Jahren stark aufgeblähte Bilanzsumme abzubauen, muss jedoch als gescheitert angesehen werden – 2019 senkte die Fed insgesamt drei Mal die Leitzinsen um je 0,25 Prozentpunkte. Die Europäische Zentralbank (EZB) musste ebenfalls weitere Lockerungsmaßnahmen ihrer Geldpolitik vornehmen, um ein Abgleiten der europäischen Wirtschaft in eine Rezession zu verhindern. Gold als sicher Hafen war wieder gefragt, was sich in starken Zuflüssen in den weltweiten Gold-ETFs wiederspiegelte – zwischenzeitlich betrugen die Zuflüsse mehr als 350 Tonnen.

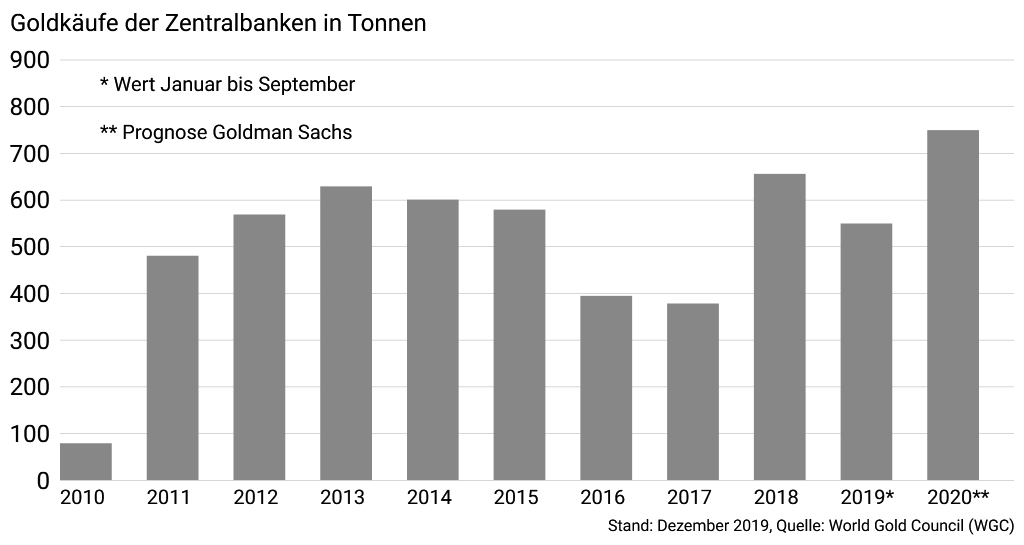

Die Zentralbanken waren nicht nur wegen ihrer Geldpolitik eine treibende Kraft für den Goldpreis, sie traten sogar erneut aktiv als Käufer des Edelmetalls in Erscheinung. Nach drei Quartalen lagen die Goldkäufe der Zentralbanken laut des Interessenverbands World Gold Council (WGC) bereits bei 550 Tonnen und damit nur noch rund 100 Tonnen unter dem im Vorjahr erreichten Rekordwert von 651 Tonnen. Gold, dass gemeinhin als zinslos bezeichnet wird, hatte in den vergangenen Jahren vor allem im Vergleich zu US-Anleihen das Nachsehen. Doch im Laufe des Jahres rauschten die Anleiherenditen weltweit in den Keller, womit Gold im Niedrig- bzw. Negativzins-Umfeld seinen Zins-Nachteil verlor.

In den vergangenen Wochen kam es an einigen Brandherden zu teils erheblichen Entspannungen, womit Gold als sicherer Hafen wieder etwas weniger gefragt war. Doch die Goldrally muss damit noch nicht beendet sein. Sehr viele Analysten erwarten für 2020 ein erneut freundliches Jahr für das gelbe Edelmetall.

Die Geldpolitik der wichtigsten Zentralbanken dürfte auch in den kommenden zwölf Monaten ultra-expansiv bleiben. Die Fed kauft seit Mitte Oktober wieder kurzlaufende Staatsanleihen im Umfang von monatlich 60 Milliarden Dollar und will diese noch bis ins zweiten Quartal 2020 fortsetzen. Somit dürfte die US-Bilanzsumme um weitere 500 Milliarden Dollar aufgebaut werden. Zwar hat die Fed auf ihrer letzten Sitzung eine Zinspause in Aussicht gestellt, womit weitere Zinssenkungen erst einmal unwahrscheinlich sind. Doch auch für eine Rückkehr zur Normalisierung der Geldpolitik – sprich zu Zinserhöhungen – sieht die Mehrheit der Notenbankmitglieder derzeit keinen Anlass.

Von der EZB ist 2020 ebenfalls kein geldpolitischer Kurswechsel zu erwarten, auch nicht unter der neuen EZB-Chefin Christine Lagarde. Die Zinsen dürften weiterhin im negativen Bereich verweilen. Zudem wird die EZB weiterhin für mindestens 20 Milliarden Euro im Monat Anleihen kaufen – solange, bis die Inflation wieder die Zielvorgabe von etwa 2,0 Prozent erreicht. Für 2020 dürfte das Erreichen des Ziels allerdings unwahrscheinlich sein. Und auch die Bank of Japan (BoJ) dürfte ihr Inflationsziel weiterhin deutlich verfehlen und an ihrer Strategie der Zinskurvenkontrolle über Anleihekäufe festhalten. Die drei wichtigsten Notenbanken der Welt dürften mit dem Gelddrucken somit bis auf Weiteres nicht aufhören.

Die Zentralbanken werden auch weiterhin aktiv als Käufer auftreten. Beispielsweise erwarten die Analysten der US-Investmentbank Goldman Sachs im Jahr 2020 weitere Zukäufe von etwa 750 Tonnen. Die finalen Zukäufe für 2019 sind noch nicht bekannt, allerdings würde die Goldman-Prognose rund 100 Tonnen über dem bisherigen Rekordwert aus dem Jahr 2018 liegen.

Der Handelsstreit zwischen den USA und China scheint fürs Erste entschärft, gelöst ist er jedoch noch lange nicht. Allerdings ist bis zu den US-Präsidentschaftswahlen im November nicht unbedingt mit einer erneuten Eskalation zu rechnen. Allerdings sorgte US-Präsident Donald Trump in den vergangenen Monaten des Öfteren mit seiner Unberechenbarkeit für Verunsicherung.

Nicht zu unterschätzen ist auch der sich zu etablieren scheinende Trend der Banken, die von der EZB verhängten Strafzinsen auf Guthaben an die Kunden weiterzugeben. Bisher wurden nur von einigen Geldhäusern Strafzinsen auf Guthaben verlangt, und auch nur bei eher vermögenden Kunden. Das könnte sich 2020 ändern – einige Banken denken bereits darüber nach, Guthaben ab dem ersten Euro mit Strafzinsen zu belegen. Dies könnte zu einer verstärkten Flucht der Anleger in sichere Häfen wie Gold und Silber führen.

Insgesamt sollte das Marktumfeld für Gold also auch 2020 freundlich bleiben, wenngleich eine so starke Rally wie in den vergangenen Sommermonaten im kommenden Jahr nicht unbedingt zu erwarten ist.

MEHR ZU GOLD & AURIMENTUM

Anhaltende Rekordlaune beim Goldpreis

Der Goldpreis hat in diesem Jahr 29 Rekordhochs erreicht, stieg im September um über sechs Prozent und verzeichnet seit Jahresbeginn eine Wertsteigerung von 29 Prozent – ein starkes Signal für Anleger, die in Gold investieren möchten, um von der Sicherheit dieser Anlageklasse zu profitieren.

Aus Alt mach Gold: Recycling als Alternative zum Goldabbau

Gold ist nicht nur wertvoll, es ist auch eine äußerst begrenzte Ressource. Da die Nachfrage nach Gold kontinuierlich steigt, stellt das Recycling von Gold eine nachhaltige Alternative dar, um Ressourcen zu schonen.

Goldpreis überwindet „Meilenstein“ von 2.500 Dollar

Nach jedem technischen Rückschlag im August trieb aufkommendes Kaufinteresse den Goldpreis auf neue Rekordstände.

AURIMENTUM FOLGEN