Gold zeigt sich ausgesprochen widerstandsfähig

27. Februar 2024

Obwohl die Stimmung an den Terminmärkten sowie im ETF-Sektor alles andere als positiv anzusehen ist, hält sich die Krisenwährung Gold relativ wacker und verbuchte gegenüber dem Vormonat lediglich ein Mini-Minus in Höhe von 0,2 Prozent (Stand: 27.02.24).

Baldige Zinssenkung unwahrscheinlicher geworden

Mitte des Monats rutschte der Goldpreis aufgrund der nachlassenden Zinshoffnung zwar kurzzeitig unter die psychologisch wichtige Marke von 2.000 Dollar, auf dem reduzierten Niveau kam es dann aber zu Schnäppchenkäufen. Zuletzt ließen die Kommentare diverser US-Notenbanker den Schluss zu, dass sich die prognostizierten Zinssenkungen aufgrund der hartnäckiger als erwarteten Inflation um einige Monate verzögern könnten. Während noch im Dezember ein erster Zinsschritt bereits im März erwartet worden war, deutet das FedWatch-Tool des Terminbörsenbetreibers CME Group mit einer Wahrscheinlichkeit von 63 Prozent darauf hin, dass erst bei der Juni-Sitzung eine Zinsreduktion erfolgen wird.

Eine hartnäckige Inflation hat mit Blick auf das gelbe Edelmetall aber auch zweifellos ihre guten Seiten, schließlich hat sich Gold auf lange Sicht stets als wirksamer Inflationsschutz bewährt. Weil Mitte des Monats sowohl die US-Inflationsrate mit 3,1 Prozent p.a. als auch die Kerninflation in Höhe von 3,9 Prozent p.a. den Erwartungswert der Analysten um 0,2 Prozentpunkte übertroffen haben, wirkte die gedämpfte Zinsfantasie auf die Krisenwährung wie ein „Bremsklotz“. Ungeachtet dessen kann man bei Gold bislang derzeit allerdings keinen nennenswerten Verkaufsdruck ausmachen.

Warum der Goldpreis nicht sinken will

Die relative Widerstandsfähigkeit des Goldpreises kann man auf mehrere Faktoren zurückführen. Zum einen sieht die geopolitische Lage angesichts der Kriege im Gaza-Streifen und in der Ukraine und den Spannungen im Roten Meer sowie im Südchinesischen Meer ziemlich besorgniserregend aus. Zudem droht in den USA ein Comeback von Donald Trump als nächster US-Präsident und die US-Regionalbankenkrise scheint angesichts der Diskussionen um die Zukunft der New York Community Bancorp immer noch nicht ausgestanden zu sein.

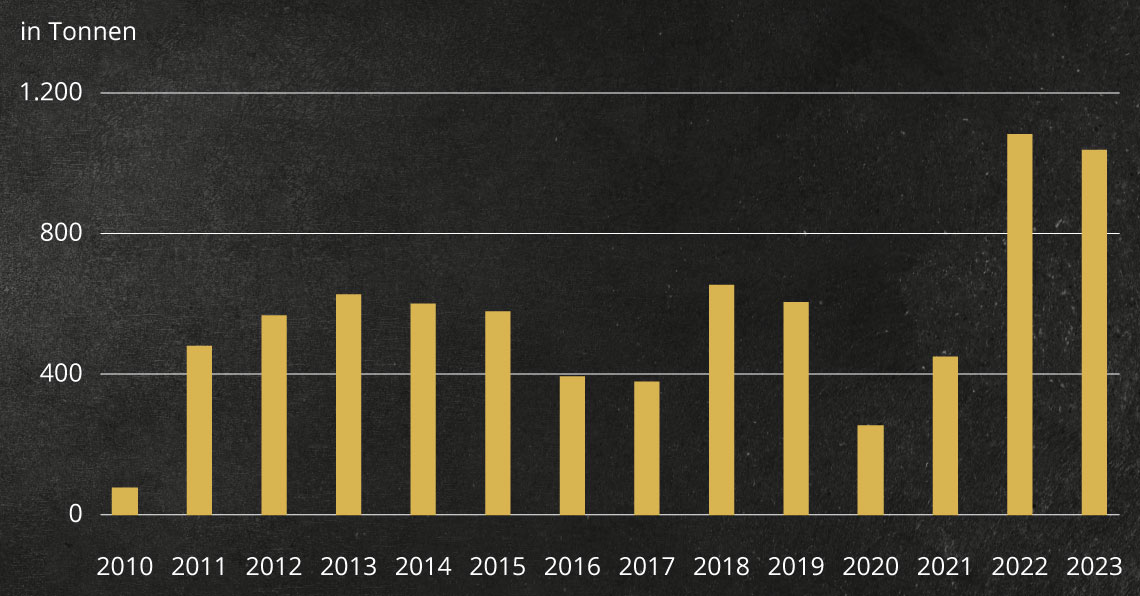

Goldkäufe der Notenbanken seit 2010 (in Tonnen)

Quelle: World Gold Council

Des Weiteren dürfte aber auch ein anderer Faktor für die relative Stärke von Gold verantwortlich sein: der enorme Goldappetit diverser Notenbanken. Laut Daten des World Gold Council gab es im vergangenen Jahr unter den Notenbanken Goldkäufe in Höhe von 1.037,4 Tonnen zu vermelden (siehe Chart). In den vergangenen 14 Jahren haben diese per Saldo stets mehr Gold ge- als verkauft. Weltweit haben sich ihre Goldreserven zwischen 79,2 Tonnen (2010) und 1.081,9 Tonnen (2022) erhöht. Insgesamt stockten sie ihre Goldreserven somit um fast 7.800 Tonnen auf. Damit sind in deren Tresore derzeit fast 36.000 Tonnen gelagert. Bei Redaktionsschluss entsprach dies einem Gegenwert von über zwei Billionen Euro.

Fazit: Allein dieser Umstand sollte jeden Geldanleger sensibilisieren und dazu veranlassen, die eigenen Goldreserven ebenfalls aufzustocken. Dabei sollte vor allem der Wunsch nach einem unverwüstlichen Sachwert im Vordergrund stehen, der seit Generationen seine Kaufkraft bewahrt und zahlreiche Krisen sowie zwei Weltkriege überlebt hat – und dies ohne an Anziehungskraft zu verlieren.

MEHR ZU GOLD & AURIMENTUM

Goldpreis vollzieht turbulente Achterbahnfahrt

Im Februar wankte Gold durch Zölle und geopolitische Risiken – fing sich aber wieder. Warum Gold als sicherer Hafen gefragt bleiben sollte.

Gold in der Seele: Warum Glanz uns so guttut

Kein anderes Element fasziniert die Menschheit so dauerhaft wie Gold. In unsicheren Zeiten gibt es psychischen Halt – historisch gewachsen und tief in Biologie und Psychologie verankert.

Gold 2026: Rasante Rally und neue Rekorde

Der Goldpreis setzt seine beeindruckende Rally 2026 fort: Seit Jahresbeginn kletterte das Edelmetall im Januar um rund 28 Prozent in die Höhe.

FOLGEN SIE AURIMENTUM