Gold profitiert von erodierender Kreditwürdigkeit

29. November 2023

Der Aufwärtsdrang des Goldpreises hat sich im November zwar verlangsamt, aktuell beläuft sich das Plus auf immerhin 3,0 Prozent (Stand: 29.11.23). Mit 2.051 Dollar bewegt sich die altbewährte Krisenwährung nur knapp unter ihrem Rekordhoch.

Moody‘s sieht US-Kreditwürdigkeit skeptisch

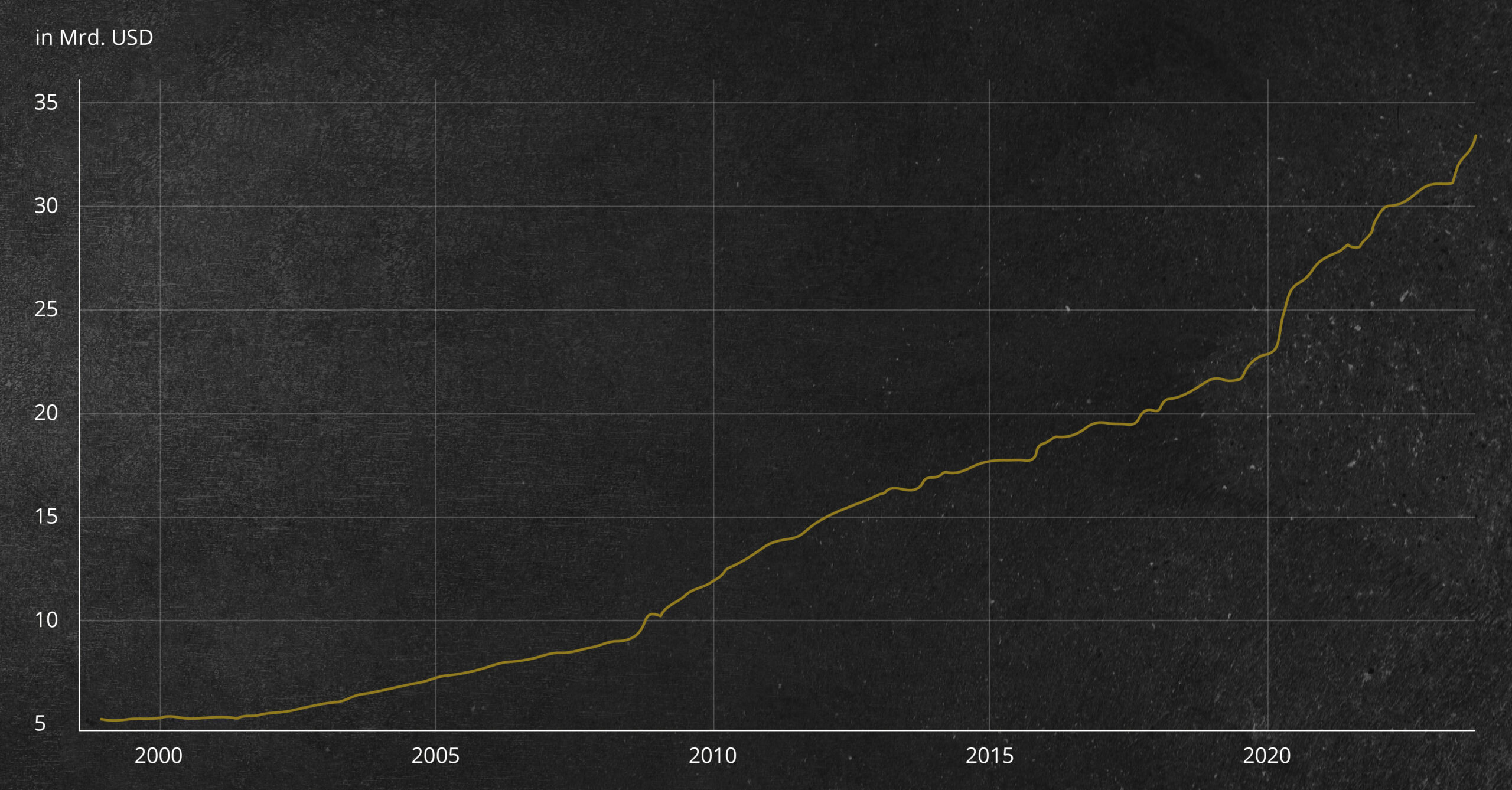

An den Goldmärkten gab es im November zwei ausgesprochen interessante Entwicklungen zu beobachten. Zum einen scheinen sich die deutlich gestiegenen Zinsen mehr und mehr auf die Kreditwürdigkeit der USA negativ auszuwirken. Nachdem die beiden US-Ratingagenturen S&P und Fitch ihre Ratings für die USA bereits um eine Stufe reduziert hatten, änderte Moody’s den Ausblick für die Bewertung der US-Zahlungsfähigkeit von „stabil“ auf „negativ“. Damit droht auch hier ein Verlust der Bestnote. Dies sollte beim Blick auf den explodierenden Schuldenberg (s. Grafik) nicht zu sehr wundern. Gegenwärtig beläuft sich die Schuldenquote der USA auf 129 Prozent der Wirtschaftsleistung.

Entwicklung der US-Schulden in den vergangenen 25 Jahren

Quelle: TradingEconomics.com

Bei der Bundesrepublik Deutschland fällt diese Kennzahl mit 66,1 Prozent des BIP zweifellos besser als jenseits des Atlantiks aus, das Urteil des Bundesverfassungsgerichts zur Nichtigkeit des 2. Nachtragshaushaltsgesetz (2021) schlug Mitte des Monats allerdings hohe Wellen. Das daraus resultierende Haushaltsloch von 60 Milliarden Euro und das erneute Aufheben der im Grundgesetz verankerten Schuldenbremse liefert in Kombination mit den steigenden Zinsausgaben mehrere Indizien, dass die noch gültigen Triple-A-Ratings der großen drei Ratinggesellschaft akut bedroht sein dürften.

Gold ignoriert Belastungsfaktoren

Der Monat November war u.a. durch einen markanten Rückgang der Inflationsraten gekennzeichnet. In den USA rutschte sie im Oktober auf jährlich 3,2 Prozent und in der Eurozone sogar auf 2,9 Prozent ab. Gepaart mit den historisch hohen Zinsen spräche dies aufgrund der hohen Opportunitätskosten eher gegen den Kauf von Gold. An den Goldmärkten interessierte man sich aber weniger für die aktuelle Lage hinsichtlich Zinsen und Inflation, sondern vielmehr für deren künftige Entwicklung. Und hier spricht das FedWatch-Tool des Terminbörsenbetreibers CME Group eine eindeutige Sprache, schließlich zeigt es derzeit eine Wahrscheinlichkeit von 75 Prozent an, dass wir Anfang Mai niedrige Zinsen als heute sehen werden. Mit Blick auf die Fed-Sitzung im Dezember 2024 ergibt sich sogar eine Wahrscheinlichkeit von 79 Prozent, dass die US-Leitzinsen bis dahin um mindestens 100 Basispunkte (oder mehr) sinken werden.

Sollte dieses Szenario tatsächlich eintreffen und zugleich die Inflationsrate wieder anziehen, wäre dies der ideale Nährboden für einen weiteren Kurssprung des Goldpreises in höhere Regionen. Dauerhaft niedrige Teuerungsraten dürften ohnehin aus folgenden Gründen ein relativ unwahrscheinliches Marktszenario darstellen. Erstens: Geopolitische Krisenherde (Ukraine, Naher Osten, Taiwan) könnten zu steigenden Energiekosten führen und dadurch die Inflation befeuern. Zweitens: Agrarrohstoffe sind derzeit aufgrund Russlands Krieg gegen die Ukraine und des Klimawandels erheblichen Risiken ausgesetzt. Drittens: Steigende Löhne könnten an der Inflationsfront zu einer Lohn/Preis-Spirale führen.

Fazit: Aus charttechnischer Sicht deutet der Timingindikator Relative-Stärke-Index auf kurze Sicht eine überkaufte Lage, bei langfristigem Anlagehorizont bleibt Gold aber nach wie vor ein absolutes Must-Have-Investment.

MEHR ZU GOLD & AURIMENTUM

Gold zwischen Zinsdruck und Hoffnung

Auch im Juli rutschte der Goldpreis aufgrund von Zinssorgen zeitweise unter die Marke von 4.000 Dollar.

Unbewusst geprägt

Wie Gold im Alltag unbewusst unsere Einstellung zu Wert und Bedeutung prägt.

Goldpreis: Zinssorgen überschatten Inflationssorgen

Der Goldpreis setzte im Juni seine Talfahrt fort und rutschte zeitweise sogar unter die Marke von 4.000 Dollar.

FOLGEN SIE AURIMENTUM