Goldhunger und Zinsfantasie nach Rekordfahrt

30. April 2024

Der Goldpreis zeigte sich in der ersten Aprilhälfte zunächst freundlich und markierte mehrfach neue Allzeithochs – sowohl in Dollar als auch in Euro. Einige fundamentale Einflussfaktoren haben sich in den vergangenen Wochen verschlechtert, diese wurden an den Goldmärkten jedoch ausgeblendet.

Nachlassende Zinsfantasie wird ignoriert

Mittlerweile wird nicht mehr zur Jahresmitte, sondern erst auf der Fed-Sitzung im September mehrheitlich mit einer Senkung der US-Leitzinsen gerechnet. Aktuell taxiert das FedWatch-Tool des Terminbörsenbetreibers CME Group für das US-Notenbankertreffen am 12. Juni die Wahrscheinlichkeit einer Zinsreduktion auf 11 Prozent, während dieser Wert für das Treffen am 18.September mit 60 Prozent deutlich höher ausfällt. Zur Erinnerung: Die Krisenwährung Gold notiert gegenwärtig nur unwesentlich unter ihrem Allzeithoch, obwohl die Fed Funds auf dem höchsten Niveau seit Januar 2001 angelangt sind.

Normalerweise gelten hohe Zinsen als Gift für Gold, weil Goldbesitzern während solcher Marktphasen, durch den zwangsläufigen Zinsverzicht besonders hohe Opportunitätskosten (Zinsverzicht) entstehen. Obwohl sich die Termineinlagen privater Haushalte laut einer im April veröffentlichten Statistik der Bundesbank bis Ende 2023 auf 523,2 Milliarden (+56,3 Prozent p.a.) erhöht haben und einige Edelmetallhändler verstärkte Verkäufe von Goldbarren bzw. -münzen gemeldet haben, verlief die bisherige technische Korrektur relativ moderat.

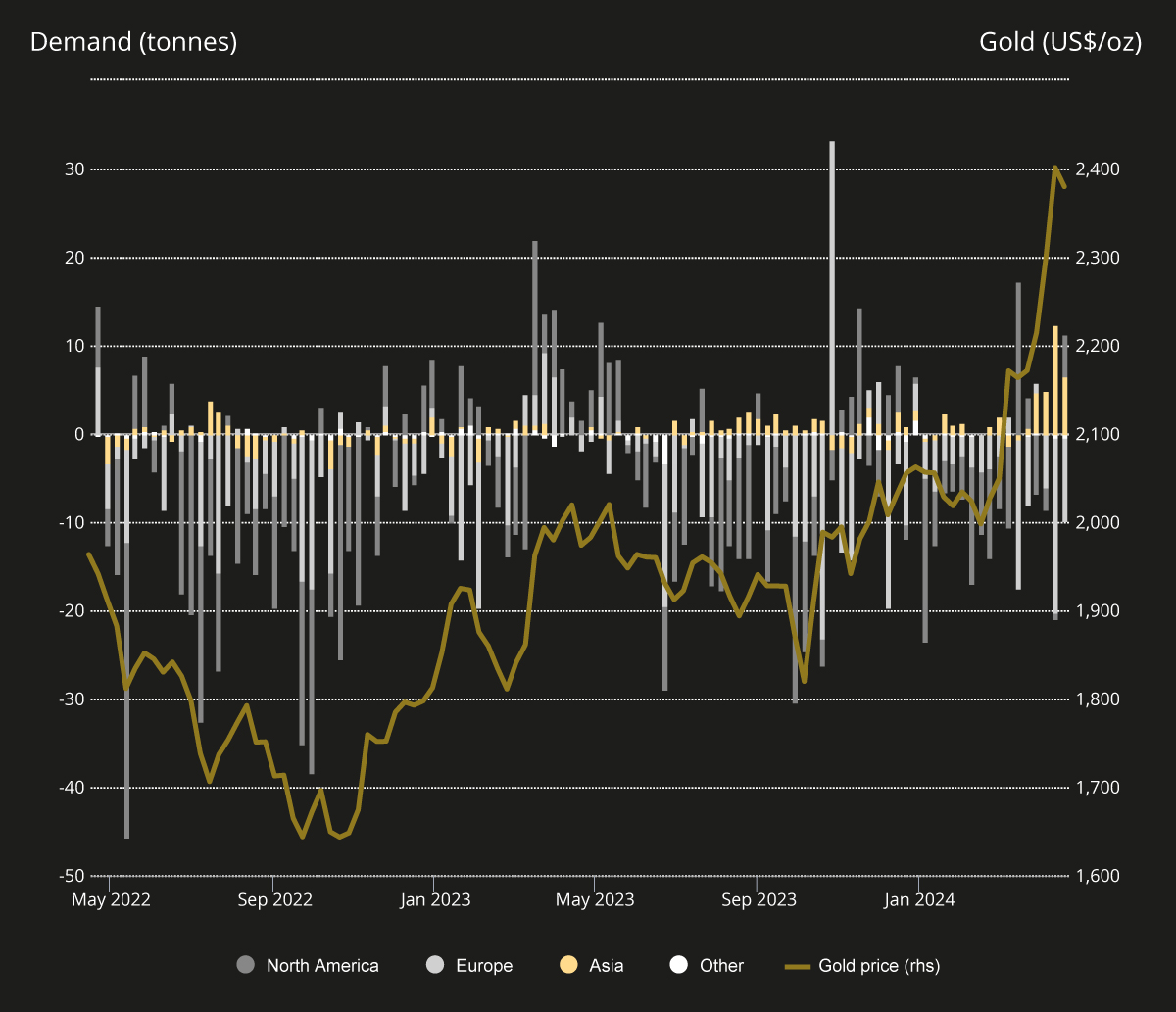

Eine ausgesprochen interessante Entwicklung gab es im April auch im ETF-Sektor zu beobachten. Während sich nämlich nordamerikanische und europäische Investoren von ihren physisch hinterlegten Gold-ETFs im großen Stil getrennt und dadurch markante Goldabflüsse verursacht haben, war unter asiatischen ETF-Anlegern verstärktes Kaufinteresse zu beobachten. Innerhalb von drei Wochen sanken die Bestände nordamerikanischer und europäischer ETFs um 66,7 bzw. 89,6 Tonnen. In der Region Asien gab es im selben Zeitraum hingegen massive Zuflüsse in Höhe von 33,5 Tonnen zu vermelden (siehe Chart).

Gold ETFs Zuflüsse nach Region

Quelle: World Gold Council

Chinesen decken sich massiv mit Gold ein

Belegt wird der chinesische Goldhunger durch stark gestiegene März-Zahlen zu den Schweizer und Hongkonger Goldexporten in Richtung China. In der Vergangenheit waren Chinesen mit Blick auf den Kauf von Gold als extrem preissensitiv bekannt. Das heißt: Verstärkte Käufe gab es meist bei historisch relativ niedrigen Goldpreisen zu beobachten. Diese Gesetzmäßigkeit scheint derzeit aus zwei Gründen nicht zu greifen. Erstens: Angesichts schwacher Immobilien- und Aktienmärkte haben chinesische Anleger offensichtlich die Vorzüge von Gold als Vermögensschutz wiederentdeckt. Zweitens: Selbiges gilt aber auch für die chinesische Zentralbank. Russlands negative Erfahrung mit eingefrorenen Devisenreserven nach dem Angriffskrieg gegen die Ukraine, hat Pekings Machthaber sensibilisiert, schließlich könnte ihnen bei einem Angriff auf Taiwan ähnlich harte Sanktionen treffen.

Fazit:

In der aktuellen Marktphase hat man den Eindruck, dass sich das gelbe Edelmetall durch nichts erschüttern lässt. Mag sein, dass der eine oder andere Aspekt, gegen den Kauf von Gold spricht, sowohl die geopolitischen Risiken als auch die explodierenden Schuldenberge sprechen aber eindeutig gegen den Verkauf des Krisen-, Vermögens- und Inflationsschutzes.

MEHR ZU GOLD & AURIMENTUM

Gold sparen: für die großen Träume von morgen

Spielzeug, Bücher, Kleidung – all das begleitet Kinder und Enkelkinder für eine gewisse Zeit. Dann stellt stellt sich die Frage: Was können wir ihnen geben, das sie wirklich durchs Leben begleitet?

Goldpreis: Zinssorgen wiegen stärker als Inflationsgefahr

Im Gegensatz zum turbulenten März wies der Goldpreis für den Monat April ein deutlich moderateres Minus von etwas mehr als zwei Prozent aus.

Geld für Kinder anlegen – so holt man am meisten raus

Ob Eltern, Großeltern oder Paten – wer früh beginnt, kann langfristig Vermögen für Kinder aufbauen. Ein Goldsparplan bietet eine Möglichkeit, regelmäßig und planbar für Kinder vorzusorgen.

FOLGEN SIE AURIMENTUM