Goldpreis verteidigt sein erhöhtes Niveau

27. April 2023

Im April pendelte die Krisenwährung Gold in unmittelbarer Nähe zur psychologisch wichtigen Marke von 2.000 Dollar pro Feinunze. Nach erneuten Zinssorgen verlor ihr Aufwärtsdrang in der zweiten Monatshälfte etwas an Dynamik.

Atempause nach rasanter Kursrally

Grundsätzlich kann man dem gelben Edelmetall derzeit durchaus ein außerordentlich hohes Maß an relativer Stärke bzw. Resistenz attestieren, schließlich hat sich der Goldpreis seit Anfang März in der Spitze um mehr als 200 Dollar verteuert und zeigt derzeit allenfalls eine leichte Konditionsschwäche. Besonders bemerkenswert ist der Umstand zu werten, dass selbst starke Aktienmärkte und die damit verbundene nachlassende Risikoaversion die markante Goldpreisrally nicht verhindert haben.

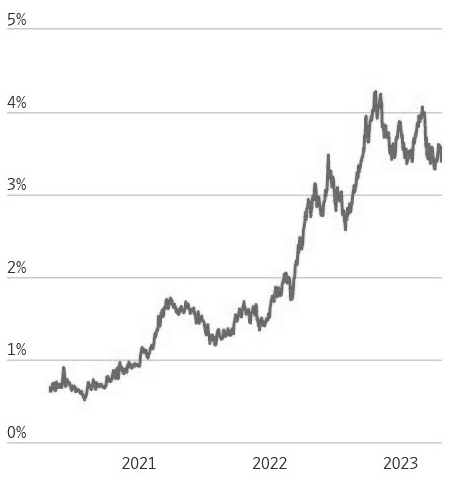

US-Inflationsrate deutlich höher als Rendite durch Staatsanleihen

Wachsende Zinssorgen trübten die Stimmung an den Goldmärkten zwar etwas, da in den USA die gegenwärtige Inflationsrate jedoch deutlich höher ausfällt als die durch Staatsanleihen erzielbaren Renditen, dürfte Gold als bewährter Bewahrer von Kaufkraft weiterhin erste Wahl bleiben. Laut FedWatch-Tool des Terminbörsenbetreibers CME Group beläuft sich die Wahrscheinlichkeit, dass am 3. Mai ein Anheben der Leitzinsen um 25 Basispunkte erfolgen wird, aktuell auf 77 Prozent, nachdem vor einem Monat mit 40 Prozent ein deutlich niedrigerer Wert angezeigt worden war. Vor allem die US-Notenbank Fed hat seit März 2022 die Leitzinsen besonders kräftig und ausgesprochen schnell nach oben geschraubt und dadurch die US-Renditen steil nach oben getrieben (siehe Chart).

Rendite zehnjähriger US-Staatsanleihen – Quelle: wsj.com; Stand: 27.04.2023

Als Verkaufsargument eignen sich die gestiegenen Opportunitätskosten, die sich durch den Zinsverzicht von Goldbesitzern zwangsläufig ergeben, allerdings nicht. Grund: Die US-Inflation hat innerhalb von drei Jahren von null auf fünf Prozent einen erheblich fulminanteren Anstieg verzeichnet als die Renditen. Das heißt: Die Besitzer von Anleihen müssen derzeit massive Kaufkraftverluste akzeptieren und erhalten im Gegenzug eine begrenzte Gewinnchance, schließlich notieren Anleihen im Best-Case-Szenario bei Fälligkeit lediglich bei 100 Prozent ihres Nennwerts. Bei Gold gibt es weder ein begrenztes Gewinnpotenzial noch das Risiko eines Totalverlusts. Mit diesen Pfunden können Anleihen und Währungen bekanntlich nicht wuchern.

Kaufargumente en masse für Gold

Nennenswerte Gewinnmitnahmen blieben an den Goldmärkten bislang aus, weil sich die unzähligen Krisenherde unterschiedlichster Art keineswegs in Wohlgefallen aufgelöst haben. Neben den geopolitischen Risikofaktoren wie Russlands Krieg gegen die Ukraine oder Chinas Drohungen gegen das demokratisch regierte Taiwan, sorgt auch die anhaltende Unsicherheit im internationalen Bankensektor für ein starkes Interesse an Gold. Außerdem schlägt der Streit um die Schuldenobergrenze in den USA gegenwärtig ausgesprochen hohe Wellen – nicht auszudenken, was mit dem Goldpreis passiert, sollte es zu einem Zahlungsausfall der USA kommen.

Fazit: Unter Timingaspekten könnte aktuell möglicherweise nicht der ideale Kaufzeitpunkt für den altbewährten Krisenschutz sein, ob wir angesichts der zahlreichen Gefahren für die globale Finanzstabilität in Zukunft noch deutlich tiefere Goldpreise sehen werden, darf allerdings bezweifelt werden. Lange Rede, kurzer Sinn: Gold ist und bleibt ein absolutes Must-Have.

MEHR ZU GOLD & AURIMENTUM

Gold sparen: für die großen Träume von morgen

Spielzeug, Bücher, Kleidung – all das begleitet Kinder und Enkelkinder für eine gewisse Zeit. Dann stellt stellt sich die Frage: Was können wir ihnen geben, das sie wirklich durchs Leben begleitet?

Goldpreis: Zinssorgen wiegen stärker als Inflationsgefahr

Im Gegensatz zum turbulenten März wies der Goldpreis für den Monat April ein deutlich moderateres Minus von etwas mehr als zwei Prozent aus.

Geld für Kinder anlegen – so holt man am meisten raus

Ob Eltern, Großeltern oder Paten – wer früh beginnt, kann langfristig Vermögen für Kinder aufbauen. Ein Goldsparplan bietet eine Möglichkeit, regelmäßig und planbar für Kinder vorzusorgen.

FOLGEN SIE AURIMENTUM